「NISAってどんな制度?」、「本当にお得なの?」と考えている方も多いでしょう。

NISAとは小額投資非課税制度で、最低100円/月から、税金を取られることなく運用できる投資です。

この記事ではNISAのしくみから、旧 NISAとの比較、NISAを始める注意点を紹介しています。

投資初心者の方にもわかりやすいように丁寧に解説しているので、最後まで読めばNISAについての疑問を解消した上で、安心してNISAを始められます。

そもそもNISAって?

NISAとは2014年1月にスタートした「小額投資非課税制度」です。

投資で得た利益に税金がかからないとてもお得な国の制度。

投資は怖い印象がありますが、「長期・積立・分散」を意識すればリスクを軽減できます。

投資初心者でも小額から投資できる

NISAは主要なネット証券では100円/月から積立投資ができます。

投資初心者で「投資は怖いけど、みんながやっているから気になる」という方は小額から始められるので安心ですね。

100円/月だと利益が少ないため、慣れてきたら金額を増やしていくことをオススメします。

厳選された商品を購入できる

NISA(つみたて投資枠)で購入できる商品は金融庁の基準を満たしたした投資信託です。

成長投資枠も金融庁が一定の基準を設けた上場株式と投資信託等です。

投資初心者は「何に投資したらいいのかわからない」と悩むため、厳選された商品があるのは安心ですね。

参照:NISAを知る:NISA特設ウェブサイト:金融庁 (fsa.go.jp)

※「つみたて投資枠」「成長投資枠」については「新NISAのしくみを解説」で解説しています。

確定申告が不要

NISAは確定申告が不要なところも魅力的です。

通常、投資で利益が出た場合は原則2月16日〜3月15日までに確定申告をする必要があります。

しかしNISAは非課税で税金がかからないため、確定申告は不要です。

いつでも引き出せる

運用資産はいつでも引き出すことが可能で、手数料無料で回数も無制限です。

しかし売却する商品によっては信託財産留保額が引かれる場合もあります。

一般的には0.3%程度ですが、差し引かれない投資信託も多いです。

信託財産留保額が設定されているかは、購入する際の目論見書に記載されているので確認しておきましょう。

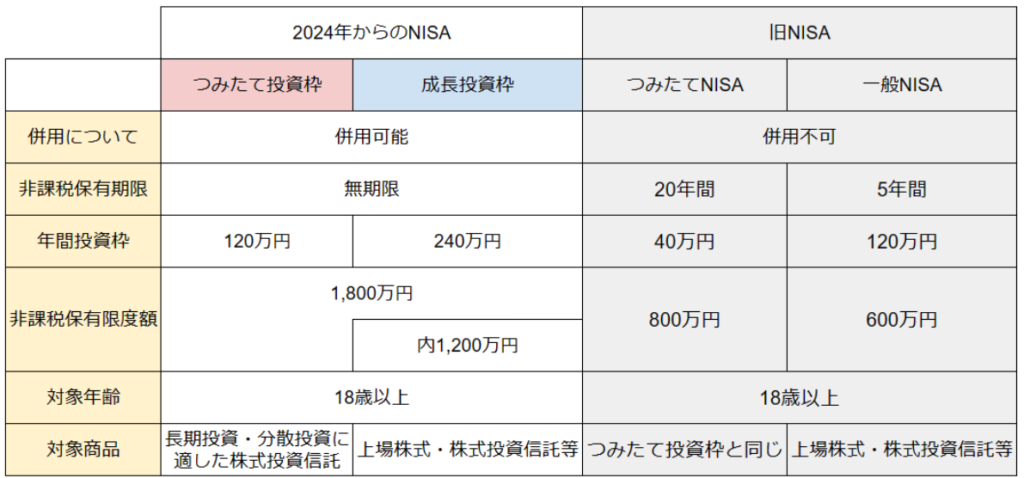

新NISAのしくみを解説

新NISAには「つみたて投資枠」と「成長投資枠」の、2つの枠があります。

対象商品や非課税限度額が違うのでわかりやすく紹介していきます。

つみたて投資枠

初心者におすすめなのは「つみたて投資枠」です。

「長期・積立・分散」の投資ができるので、リスクを軽減できます。

対象商品

購入できる商品は長期の積立・分散投資に適した一定の投資信託で金融庁の基準を満たしたものだけです。

金融庁お墨付きの商品を毎月自動で積立投資できるので、投資初心者でも迷うことなく運用できます。

非課税限度額

年間非課税限度額は120万円です。

1800万円までは非課税になるので、15年間(1800万円÷120万円₌15年間)で満額になります。

120万円/年 まで投資可能ですが、家庭に合ったムリのない金額を投資していきましょう。

成長投資枠

自由度が高い「成長投資枠」。

個別株を購入し、配当金や株主優待券を得ることも出来ます。

投資初心者の方は、つみたて投資枠で投資に慣れてきたら成長投資枠にチャレンジすることをオススメします。

対象商品

上場株式・投資信託等。

- 整理・監理銘柄

- 信託期間20年未満、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託等

成長投資枠は投資できる銘柄が多いです。

参照|NISA成長投資枠の対象商品 – 投資信託協会 (toushin.or.jp)

非課税限度額

年間非課税限度額は240万円で、全期間で1200万円までは非課税になります。

成長投資枠は積立投資以外にも、自分の好きなタイミングで購入できます。

そのため、一括で安い銘柄を探して購入することもできます。

つみたて投資枠よりリスクが高くなるため、余裕資金で行ないましょう。

新NISAといままでのNISAとの違いは?

いままでのNISAは2014年から始まり、2023年で終了。

2024年からは新NISAとして、内容も大きく変化しました。

いままでのNISAは「つみたてNISA」と「一般NISA」に分かれており、新NISAでは「積み立て投資枠」と「成長投資枠」になりました。

内容としては「つみたてNISA」→「積み立て投資枠」、「一般NISA」→「成長投資枠」というように名前が変わり、内容も変化しています。

どのように変わったのか解説していきます。

非課税保有限度額が増額

非課税で投資できる金額が多くなりました。

- つみたてNISA→40万円/年

- 一般NISA→120万円/年

- つみたて投資枠→120万円/年

- 成長投資枠→240万円/年

投資できる金額が多くなると、利益も多くなります。

投資で得た利益には通常、税金がかかってしまいますが、NISAは非課税のため非課税限度額が増額されたのは嬉しいですね。

非課税保有期間が無期限に

非課税で投資できる期間が無期限になりました。

- つみたてNISA→20年間

- 一般NISA→5年間

- つみたて投資枠、成長投資枠ともに無期限

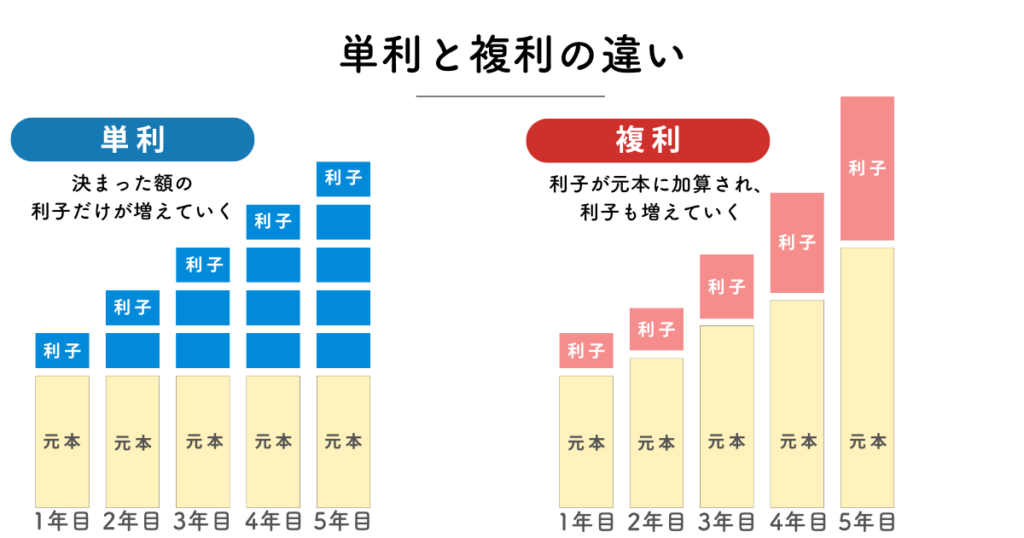

投資は長く続けるほど利益が出やすくなります。

NISAは複利※が働くため、長期間コツコツと続けることで利益が増えていきます。

※複利:元の金額に利益を加えて、再投資する方法

つみたて投資枠と成長投資枠が併用できる

いままでのNISAは、つみたてNISAと一般NISAは併用できず、どちらかを選んで投資する制度でした。

新NISAはつみたて投資枠と成長投資枠の併用が可能です。

よって、つみたて投資枠でコツコツ投資をしつつ、成長投資枠では上場株式など自由度が高い投資ができます。

口座開設期間が恒久化

口座開設期間の恒久化とは、「この期間中に口座の開設をし投資を始めないといけないという期間がなくなった」という事です。

いままでのNISAは口座開設できる期間が、つみたてNISAでは2042年まで、一般NISAは2023年までと決まっていたため、口座開設や投資時期が遅くなるとNISAの恩恵が少なくなっていました。

新NISAではいつ始めても非課税限度額まで投資が出来るようになりました。

非課税投資枠の再利用

NISA口座内の商品を売却した場合、売却した分だけ非課税限度額が減少し、翌年以降に再利用できます。

売却してすぐに非課税投資枠が復活するわけではないので注意しましょう。

また売却した枠を翌年以降使用できますが、使用できる金額は年間投資可能額の範囲内までです。

たとえば取得価格500万円の商品を売却した場合、翌年以降に500万円分の非課税投資枠が復活します。

しかし翌年に投資できる金額はつみたて投資枠は120万円まで、成長投資枠は240万円までとなります。

参照|よくある質問:NISA特設ウェブサイト:金融庁 (fsa.go.jp)

新NISAの注意点

新NISAはとても魅力的な制度ですが、気を付けるポイントもあります。

始める前に確認しておきましょう。

1人1口座まで

NISA口座は1人1口座しか開設できません。

つみたて投資と一般NISAも1つの口座内で投資をしていきます。

NISA口座を開設できる金融機関はたくさんあります。

途中から変更できますが、他の金融機関で買付した商品は移管できないので、複利の恩恵が少なくなってしまいます。

おすすめの口座はネット証券の「楽天証券」か「SBI証券」です。

理由はこちらの記事を参考にしてください。

※記事準備中です。

18歳以上のみ対象

18歳未満の未成年の方は対象外です。

1月1日時点で18歳以上になっている成人の方のみが対象です。

損をする可能性もある

NISAは元本保証(投資した金額が守られること)はされていないため、損をすることもあります。

特に成長投資枠はハイリスクハイリターンの商品もあるので、購入する際は気を付けましょう。

つみたて投資枠では「長期・積立・分散」ができる商品が対象になっています。

定期的に同じ金額で同じ商品を購入することで、購入単価が平準化され、一括投資より安く株を購入できる可能性が高くなります。

損失が出てもコツコツと長期的に続けることが重要です。

参照|guidebook_202307.pdf (fsa.go.jp)

投資方法に迷う

新NISAは非課税限度額の増額や、つみたて投資枠と成長投資枠の併用が可能になり、自由度が高くなりました。

金額の設定や、つみたて投資枠と成長投資枠を併用するのかなどの投資方法を決める必要があります。

投資初心者はまずはつみたて投資枠で最小限の金額からスタートしてみると良いでしょう。

金融機関によって購入できる商品が異なる

新NISAの口座は銀行や店舗証券、ネット証券で開設出来ますが、金融機関によって取り扱っている商品が異なります。

商品数や最低積立金額も違うので、こちらの図を参考にしてください。

| 金融機関名 | つみたて投資枠 商品数 | 成長投資枠 商品数 | 最低積立金額 | |

| 大手銀行 | 三菱UFJ銀行 | 24本 | 387本 | 1,000円~ |

| りそな銀行 | 13本 | 94本 | 1,000円~ | |

| 店舗証券 | 野村證券 | 20本 | 421本 | 1,000円~ |

| SMBC日興証券 | 150本 | 539本 | 1,000円~ | |

| ネット証券 | 楽天証券 | 239本 | 1256本 | 100円~ |

| SBI証券 | 211本 | 1121本 | 100円~ |

配当金の受け取り方を確認する

NISA口座で保有している株式の配当金等を非課税にするには「株式数比例配当方式(配当金を証券会社のお取引口座で受け取る方法)」にする必要があります。

設定方法は解説した金融機関によって異なるため、口座開設後に確認しましょう。

損益通算ができない

損益通算とは、同年で出た利益から損失を差し引ける制度です。

成長投資枠で一括投資をして損失が出た際も、特定口座の利益と差し引きはできません。

- 損失が出ても慌てず、利益が出るまで保有する

- 投資は余剰資金で行なう

新NISAは非課税保有期間が無期限になったため、損失が出たとしても利益が出るまで保有し続けることをおすすめします。

また投資に使用する金額は慎重に設定し、余剰資金で行ないましょう。

新NISAの投資金額の決め方

・新NISA(つみたて投資枠)での月次積立投資希望額

| 1万円未満 | 23.0% |

| 2万円未満 | 25.6% |

| 4万円未満 | 22.4% |

| 6万円未満 | 11.0% |

| 8万円未満 | 3.1% |

| 8万円以上 | 14.9% |

・新NISA(成長投資枠)での月次積立投資希望額

| 1万円未満 | 23.0% |

| 2万円未満 | 25.6% |

| 4万円未満 | 22.4% |

| 6万円未満 | 11.0% |

| 8万円未満 | 3.1% |

| 8万円以上 | 14.9% |

上記の表から、つみたて投資枠の毎月積立額は「2万円未満」が最も多い。

また、成長投資枠の毎月積立投資額も「2万円未満」が最も多いことが分かります。

何年後までにいくら貯めたいのかを下記の金融庁のサイトで確認すると利益を含めた計算が出来るので試してみてください。

引用:https://www.fsa.go.jp/policy/nisa2/tsumitate-simulator/

つみたて投資は20年以上長期的に投資していくことで年率の平均リターンがプラスになる可能性が高いです。

平均年率2~4%が約40%、4~6%が約50%の確率でプラスになっています。

そのためシミュレーションをする際の「想定利回り(年率)」は4%で入力しておくと良いでしょう。

参照:https://www.fsa.go.jp/policy/nisa2/attention/01/01_03.html

まとめ|NISAをはじめよう

新NISAの口座開設数は2400万口座以上で、日本の人口の20%以上の人がNISAを始めています。

今の日本は円安や物価高で、このような中で現金を銀行に預けているだけでは、円の価値がどんどん下がっていきます。

また超高齢社会になっており、このままでは年金が十分にもらえるのかわからない状況です。

NISAは国が用意した制度のため、「年金を十分に渡せるかわからないため、NISAを利用し老後資金は自分で用意しておいてほしい」と考えているのかもしれません。

NISAは非課税で非課税期間は無期限になり、投資初心者でも始めやすいです。

1人1口座しかNISA口座は作れないため、取扱商品数から「楽天証券」か「SBI証券」がおすすめです。

長期的に投資をした方がプラスになる可能性が高いため、早めにNISAを始めましょう。

コメント