保険には大きくわけて掛け捨て保険と貯蓄型保険の2種類があります。

それぞれの保険の違いや、メリット・デメリットをまとめました。

この記事でわかること

▷ 掛け捨て保険と貯蓄型保険の違い

▷ 掛け捨て保険と貯蓄型保険のメリット・デメリット

▷ 掛け捨て保険と貯蓄型保険に見ている人

この記事を書いている私は

・FP3級資格保持

・保険を見直して25万円/年保険料削減

・家計管理をして毎月黒字化

・「今を楽しみながら家計管理」がモットー

掛け捨て保険と貯蓄型保険の違い

掛け捨て保険とは

掛け捨て保険とは貯蓄型保険に比べ、保険料が安いことが特徴です。

定期保険、医療保険、ガン保険などがあります。

保険を解約した際に戻ってくるお金(解約返戻金)はありません。

また保険期間中に入院やケガなどがなかった場合、保険料の払い損になります。

万が一のときの「安心」を購入していると思っておくといいでしょう。

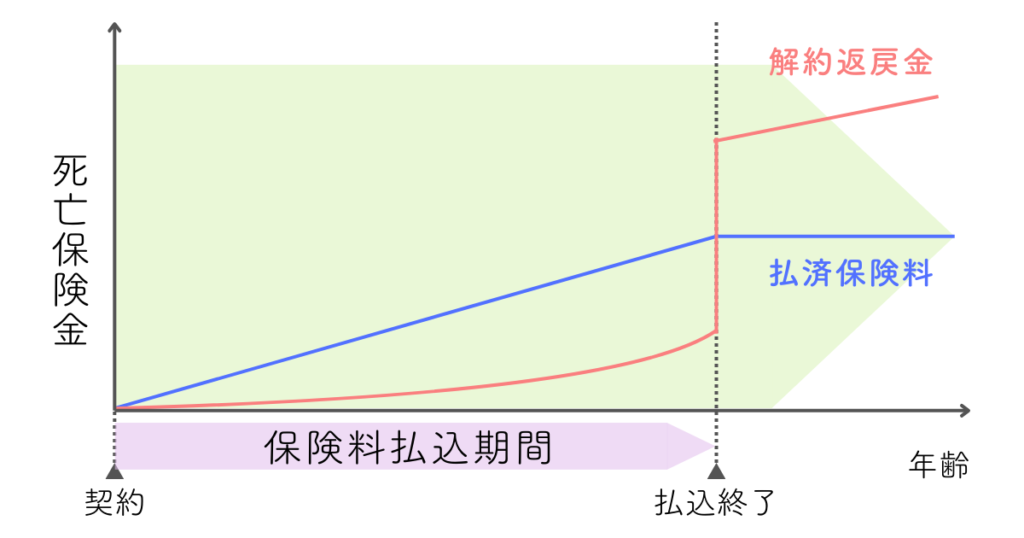

貯蓄型保険とは

貯蓄型保険とは保険と貯蓄機能が合わさっていることが特徴です。

保険料払込期間が決まっており、その時期を過ぎると、解約返戻金が保険料払済金額を上回っていることが多いです。

また保険期間中に解約や死亡した場合は、解約返戻金や死亡給付金を受け取れます。

掛け捨て保険のメリット

保険料が安い

貯蓄型保険に比べて保険料が安いため家計の負担を抑えられます。

私は貯蓄型保険から掛け捨て保険に変えて、25万円/年保険料を削減しました。

そのお金を使って資産運用をし、教育資金や老後資金を作っています。

ライフステージに応じて保険の見直しが出来る

今後ライフステージが変わる(結婚、出産、住宅購入、子供の独立など)場合は、保険を見直した方が良いです。

ステージごとに必要な保険が変わるからです。

貯蓄型保険の場合は途中で解約すると、払済保険料より解約返戻金が少ないため損をします。

そのため今度ライフステージが変わる予定がある人は掛け捨て保険がおススメです。

掛け捨て保険のデメリット

解約返戻金がない

掛け捨て保険には貯蓄性がないため、解約返戻金がありません。

また、保険期間中に入院やケガなどがなかった場合は受け取れるお金はありません。

貯蓄型保険のメリット

病気やケガをしなくてもお金がもらえる

貯蓄型保険は満期保険金や解約返戻金がもらえます。

掛け捨て保険では、保険期間中に病気やケガをしなかった場合、お金を受け取れません。

貯蓄性がある

保険に入りながら積み立てができるため、貯蓄のかわりにもなります。

貯蓄型保険の終身保険の場合、60歳で保険料の払込が終わったあと、保険料払込金額より解約返戻金のほうが多くなります。

解約をすれば老後資金として活用できます。

貯蓄型保険のデメリット

保険料が高い

貯蓄型保険は掛け捨て保険と比べて、保険料が高いです。

私は貯蓄型保険の保険料が家計を圧迫していたため、掛け捨て保険に変更しました。

途中で解約すると保険料払済金額より解約返戻金が少なくなる

保険期間中に解約すると損をします。

私も解約したとき約30万円損しました。

浮いたお金で投資をして、損した30万円以上にお金を増やせています!

掛け捨て保険と貯蓄型保険どちらを選ぶべき?

掛け捨て保険に向いている人

・保険料を安くしたい人

・定期的に保険の見直しをしたい人

掛け捨て保険は保険料が安いことが特徴。

しかし貯蓄型保険のように解約返戻金などはないため、自分で教育費や老後資金を準備する必要があります。

今後のお金を自分で積み立てや投資をしてつくれる人には向いています。

またライフステージが変わるときに保険を変えたい人にも掛け捨て保険がおススメです。

そのときの環境によって必要な保険は変わってきます。

必要な保険のみに入ると、保険料も安く抑えられます。

貯蓄型保険に向いている人

・貯蓄が苦手な人

・ライフステージが決まっていて途中で解約しない人

貯蓄型保険が保険と貯蓄性が合わさっていることが特徴です。

毎月コツコツ貯金できない人や貯金をしてもすぐに使ってしまう人にはおススメです。

また途中で解約しない人にも向いてます。

途中で解約すると解約返戻金が払済保険料より少なくなって損をします。

そのため貯蓄型保険を検討するときは、今後のライフステージに変化があるかをよく考えてみましょう。

おススメの保険

私のおススメは掛け捨て保険です。

掛け捨て保険でもしもの時に備えつつ、投資で教育資金や老後資金を準備するのが一番効率が良いです。

貯蓄型保険で保険料が17,000円/月に入っていました。(払込期間15年)

15年後の解約返戻金は216万円。

もし15年間、17,000円/月をNISAに積み立てていたら454万円になっています。

※投資なので絶対ではないです。

貯蓄型保険と投資を比較すると、200万円以上の差があります。

保険と貯蓄は別物と考え、保険は掛け捨てで必要な保険にだけ入る。

そして貯蓄は投資で増やしていく。

そのため私は保険は掛け捨て保険に入ることをおススメします。

コメント